Uncategorized

क्या आप एसबीआई ग्राहक हैं? यहां बताया गया है कि नए अध्यक्ष सीएस सेट्टी आपके बैंकिंग अनुभव को बेहतर बनाने की योजना कैसे बना रहे हैं

Jan

यह देखते हुए कि उनकी मां 80 वर्ष की थीं और पार्किंसंस रोग से पीड़ित थीं, श्रीनिवासन ने शाखा प्रबंधक से वीडियो कॉल पर उनकी पहचान सत्यापित करने का अनुरोध किया। दुर्भाग्य से माँ और बेटी के लिए, प्रबंधक एक जिद्दी व्यक्ति था जो 20 वीं सदी के तरीके से काम करने पर जोर देता था – ऑक्टोजेरियन की भौतिक उपस्थिति से कम कुछ भी उसे संतुष्ट नहीं कर सकता था।

श्रीनिवासन ने कहा, ”तमाम पृष्ठभूमि के बावजूद उन्होंने इनकार कर दिया और जोर देकर कहा कि मेरी मां शाखा में आएं।”

जीवन प्रमाण पत्र जमा करना लाखों पेंशनभोगियों के लिए एक वार्षिक अनुष्ठान है। श्रीनिवासन ने बताया कि उनकी मां के लिए बैंक जाना अव्यावहारिक था, जो मुंबई से 80 किमी दूर नेरल में एक रिटायरमेंट होम में थीं। आख़िरकार, वह ऑनलाइन सत्यापन कराने में सफल रही। लेकिन उसकी तकलीफ़ यहीं ख़त्म नहीं हुई. कुछ हफ्ते बाद, उसकी मां को शाखा से एक पत्र मिला जिसमें कहा गया था कि उसे बैंक की केवाईसी (अपने ग्राहक को जानें) आवश्यकताओं का पालन करना होगा या खाता फ्रीज कर दिया जाएगा।

निराश श्रीनिवासन ने भारत के सबसे बड़े बैंक को नुकसान पहुंचाने वाली नौकरशाही मानसिकता के साथ अपने संघर्षों के बारे में विस्तार से बताने के लिए एक्स (सोशल मीडिया प्लेटफॉर्म जिसे पहले ट्विटर के नाम से जाना जाता था) का सहारा लिया। एक्स-एराटी द्वारा उनकी पोस्ट पर कई प्रतिक्रियाएं आईं, जिनमें से कई ने अपने स्वयं के संघर्षों का विवरण दिया। तभी एसबीआई के अधिकारियों ने इस पर ध्यान दिया।

“मुझे नहीं पता कि उन्हें मेरा नंबर कहां से मिला, लेकिन मुझे यह कहने के लिए कुछ कॉल आए कि केवाईसी का समाधान हो गया है। मैं बस उन्हें संवेदनशील बनाना चाहती थी कि शाखा प्रबंधकों को अधिक ग्रहणशील होने की आवश्यकता है,” उसने कहा।

पूरी छवि देखें

भारत में किसी भी खुदरा व्यवसाय के लिए, ग्राहकों को खुश रखना एक निरंतर प्रयास है। लेकिन ऐसा लगता है कि एसबीआई के पास उस मोर्चे पर सुधार की बहुत गुंजाइश है-श्रीनिवासन का अनुभव अकेला नहीं था, जैसा कि उनके एक्स पोस्ट की प्रतिक्रियाओं से स्पष्ट है।

यह बताते हुए कि चीजें इस स्थिति तक कैसे पहुंचीं, ओपी भट्ट, जिन्होंने 2006 और 2011 के बीच एसबीआई का नेतृत्व किया था, ने कहा कि एसबीआई की शाखाओं में काम की प्रकृति पिछले कुछ वर्षों में बदल गई है। उन्होंने कहा, “आउटसोर्सिंग है और शाखाएं उत्पादों के विक्रेता और क्रॉस-सेलर बन गई हैं, जिससे ग्राहकों की समस्याओं को हल करने के लिए कम कर्मचारी रह गए हैं।”

और शायद यही कारण है कि एसबीआई के 27वें अध्यक्ष चल्ला श्रीनिवासुलु सेट्टी ग्राहक सेवा को अपनी सेवा के रूप में देख रहे हैं। फोकस के प्राथमिक क्षेत्र. अगस्त में नियुक्त, नया अध्यक्ष बोर्ड भर में ग्राहक सेवा में सुधार करना चाहता है – ऐसा काम जो कहना जितना आसान है, करना उतना आसान नहीं है। शाखाओं और इसमें शामिल लोगों की विशाल संख्या – एसबीआई हर तीन भारतीयों में से एक के लिए बैंकिंग जीवन रेखा है – एसबीआई के आकार के बैंक के लिए प्रत्येक ग्राहक को हर समय खुश रखना चुनौतीपूर्ण है।

“हमें ग्राहक सेवा में घर्षण बिंदुओं के अस्तित्व के कारणों को समझने की आवश्यकता है। सेट्टी ने बताया, ”विचार एक घर्षण रहित अनुभव बनाना है।” पुदीना बैंक के नरीमन पॉइंट मुख्यालय में एक साक्षात्कार के दौरान। “हमारी ग्राहक सेवा में शाखाएँ एक महत्वपूर्ण घटक हैं।”

पूरी छवि देखें

एसबीआई हर दिन 65,000 बचत खाते खोलता है, लेकिन जहां कुछ डिजिटल मूल निवासी हैं, वहीं कई ऐसे भी हैं, खासकर वरिष्ठ नागरिक, जो अपनी शाखा में व्यक्तिगत रूप से बैंकिंग का आनंद लेते हैं।

“हम प्रौद्योगिकियों में लगातार निवेश कर रहे हैं, और अब हमारे पास लगभग 63,000 एटीएम, मजबूत डिजिटल चैनल, (और) 78,000 ग्राहक सेवा बिंदुओं की सबसे बड़ी संख्या है, लेकिन हमारी शाखाओं में अभी भी बड़ी संख्या में लोग आ रहे हैं,” उन्होंने कहा। सेट्टी। एसबीआई प्रमुख ने कहा कि चुनौती इनमें से कुछ ग्राहकों को वैकल्पिक चैनलों का उपयोग शुरू करने में है।

सेट्टी शाखाओं पर भार कम करने और सेवा में सुधार करने का एक तरीका एसबीआई के योनो डिजिटल बैंकिंग प्लेटफॉर्म का और अधिक लाभ उठाना चाहता है। “(हमें यह देखना होगा) कि क्या हम उन ग्राहकों की संख्या बढ़ा सकते हैं जो लॉग इन कर सकते हैं और कुछ बुनियादी सेवाएं जैसे बैलेंस पूछताछ, खाते का विवरण या मिनी स्टेटमेंट प्राप्त कर सकते हैं, और इस प्रक्रिया में, ग्राहकों को सशक्त बनाते हुए शाखाओं को अव्यवस्थित कर सकते हैं,” सेट्टी ने कहा। “हम वैकल्पिक चैनलों के बारे में लगातार जागरूकता पैदा कर रहे हैं, और शाखाओं की अव्यवस्था से हमें अपने ग्राहकों को गुणवत्तापूर्ण सेवा प्रदान करने में मदद मिलेगी।

आगे क्या?

ग्राहक सेवा उन अनेक कार्यों में से एक है, जिनका आज सेटी उपयोग कर रहा है। उनकी सबसे बड़ी चुनौती यह पता लगाना है कि पहले से ही आकार में विशाल बैंक को कहां ले जाया जाए। सेट्टी के मुताबिक, एसबीआई एक निर्णायक मोड़ पर है। इसके पास एक मजबूत बैलेंस शीट और एक मजबूत डिजिटल प्लेटफॉर्म है, और अधिक व्यवसाय प्राप्त करने के लिए इनका उपयोग कैसे किया जाए, इस पर आत्मनिरीक्षण कर रहा है।

उन्होंने कहा, “हां, हमारे पास काफी बड़ा ग्राहक आधार है, लेकिन हम ग्राहकों को आकर्षित करना जारी रखते हैं, इसलिए ग्राहकों और व्यापार में वृद्धि कोई चुनौती नहीं है।”

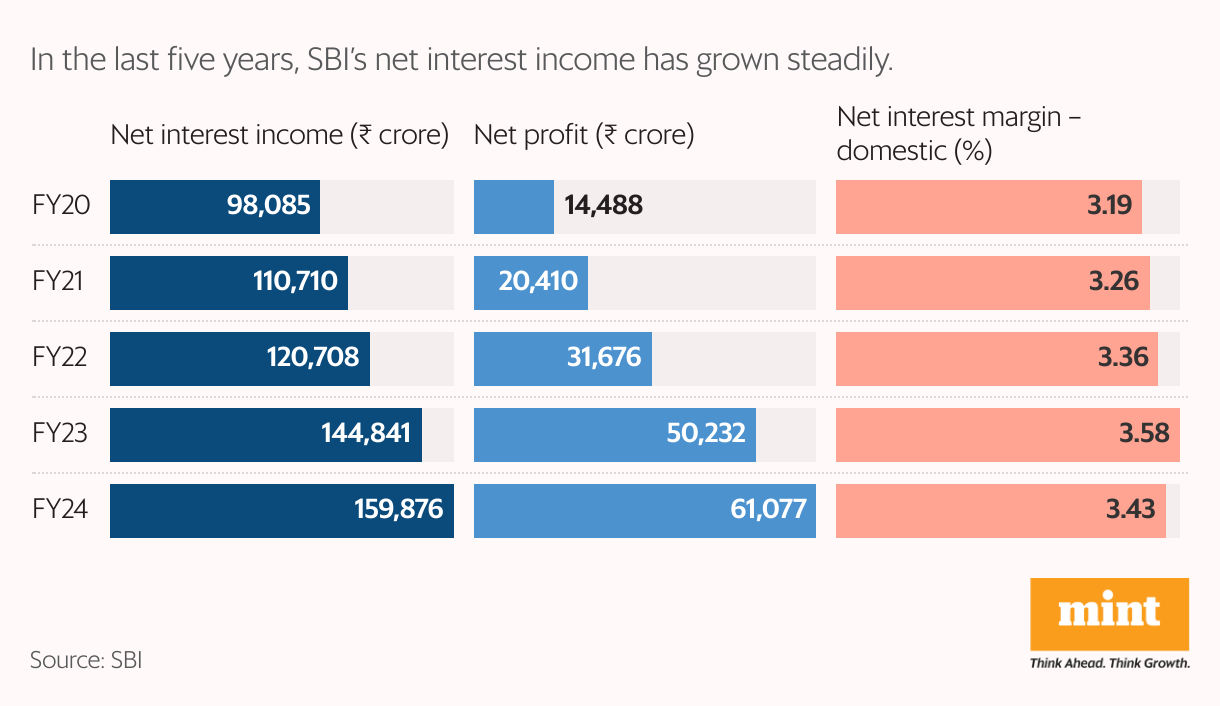

निश्चित रूप से, घरेलू बैंकिंग क्षेत्र में कुछ भी एसबीआई के पैमाने से मेल नहीं खाता है। इसकी 22,640 शाखाएँ, 234,000 कर्मचारी और इससे अधिक की बैलेंस शीट है ₹63 ट्रिलियन. निकटतम प्रतिद्वंद्वी, एचडीएफसी बैंक (निजी क्षेत्र का सबसे बड़ा ऋणदाता) की बैलेंस शीट है ₹37 ट्रिलियन.

एसबीआई का कुल जमा आधार था ₹51.2 ट्रिलियन और ऋण मूल्य ₹30 सितंबर तक 39.2 ट्रिलियन। वित्त मंत्री निर्मला सीतारमण के हालिया भाषण की समाचार रिपोर्टों के अनुसार, इसकी जमा बाजार हिस्सेदारी 22.4% और ऋण बाजार हिस्सेदारी 19% है। बैंक जल्द ही सभी सिस्टम जमाओं का एक-चौथाई और सभी बैंकिंग सिस्टम ऋणों का पांचवां हिस्सा अपने पास रख सकता है।

हालाँकि विकास के प्रति उनका दृष्टिकोण आशावादी है, सेट्टी ने ऐसे समय में बागडोर संभाली है घरेलू अर्थव्यवस्था धीमी हो रही है धीमी खपत मांग के कारण। यह देखते हुए कि भारत के सबसे बड़े बैंक की किस्मत अर्थव्यवस्था के प्रदर्शन के साथ गहराई से जुड़ी हुई है, सेट्टी, जिन्होंने सितंबर तिमाही में सकल घरेलू उत्पाद (जीडीपी) के आश्चर्य को एक झटका कहा है, को मंदी से उत्पन्न होने वाली जहरीली संपत्तियों पर कड़ी नजर रखनी पड़ सकती है। .

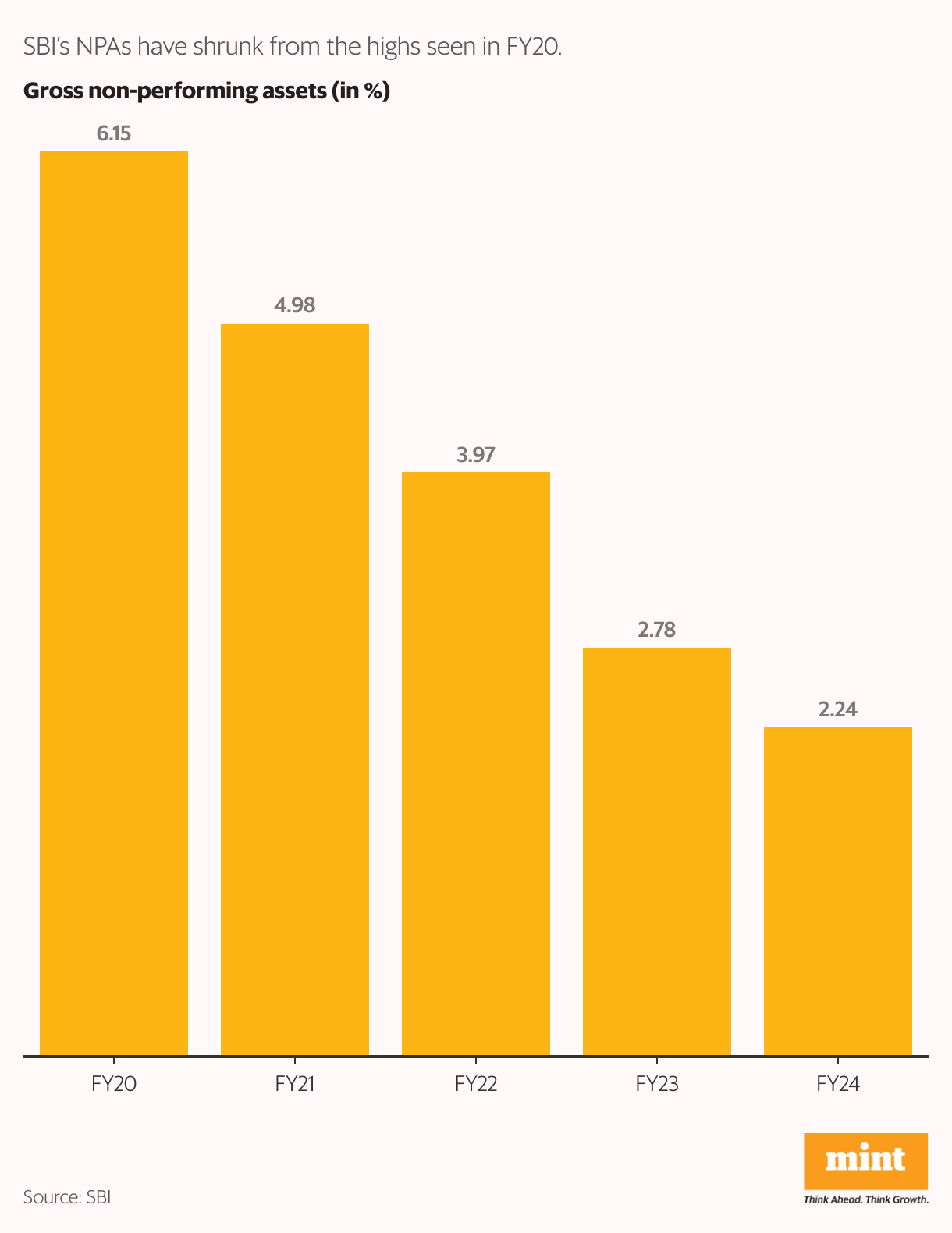

भारत के कुछ सबसे छोटे कर्जदारों और जिनकी खरीदारी क्रेडिट कार्ड से होती है, उनके बीच पहले से ही तनाव के संकेत हैं। हालाँकि एसबीआई के पास सीमित माइक्रोफाइनेंस जोखिम है, यह गैर-बैंकों को ऋण देता है जो छोटे ग्राहकों को ऋण देते हैं। साथ ही, इसकी क्रेडिट कार्ड शाखा पिछली कुछ तिमाहियों से कमजोर परिसंपत्ति गुणवत्ता के आंकड़े बता रही है।

अश्विन पारेख, मैनेजिंग पार्टनर, अश्विन पारेख एडवाइजरी सर्विसेज एलएलपी के अनुसार, सेट्टी को चुनौतियों के दो सेटों का सामना करना पड़ेगा: पहला यह कि एसबीआई ने पिछले कुछ वर्षों में क्या किया है या क्या करने में विफल रहा है; और दूसरा बैंकिंग क्षेत्र की वर्तमान स्थिति के आसपास है।

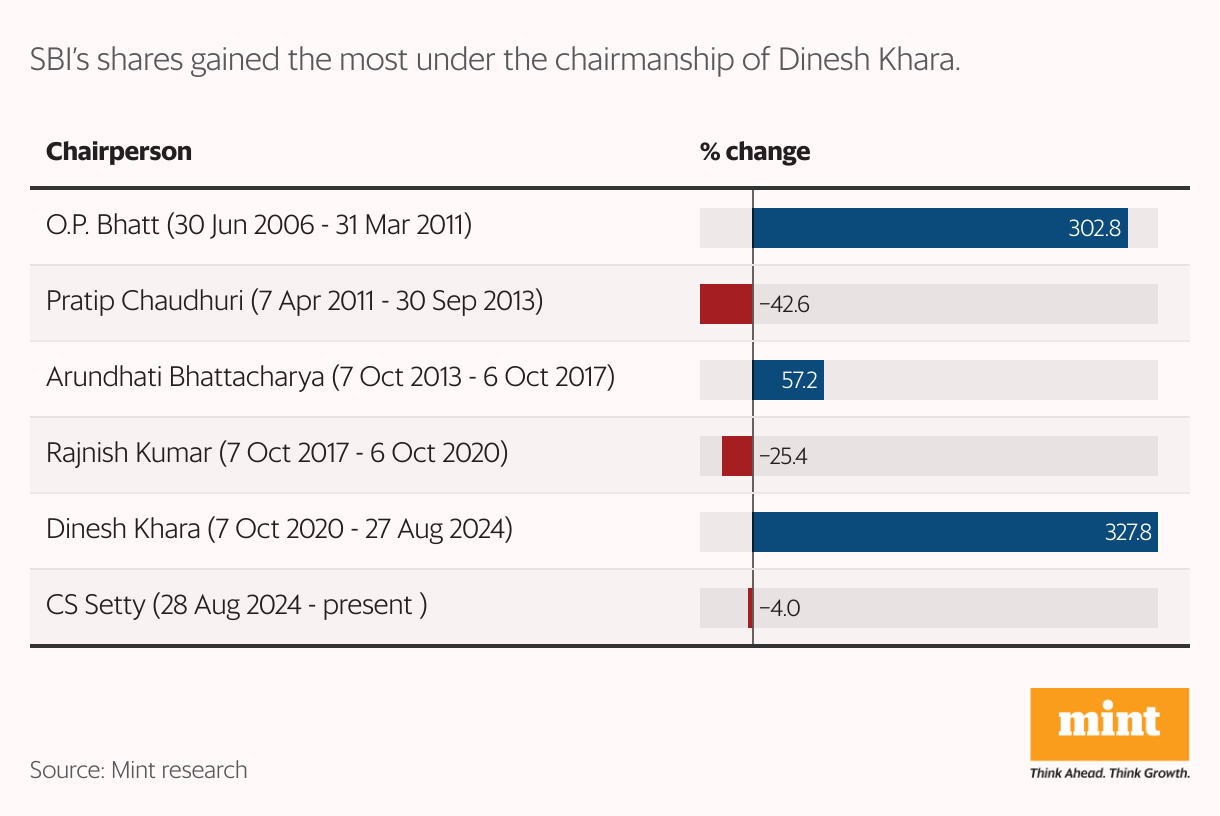

पारेख ने कहा, “जिस माहौल में शेट्टी ने एसबीआई में शीर्ष पद संभाला है, वह उस समय से काफी अलग है जब उनके पूर्ववर्ती दिनेश खारा ने पदभार संभाला था।” सेटी ने कहा कि यह सेक्टर मंदी की मार झेल रहा है और छोटे ऋणों जैसे कुछ क्षेत्रों में तनाव का सामना कर रहा है।

पारेख ने कहा कि सेट्टी को अब बैंक की ऋण पुस्तिका पर कड़ी नजर रखनी चाहिए ताकि यह देखा जा सके कि क्या कुछ जोखिम को कम करने की आवश्यकता है प्रभावित होने से बचें आर्थिक मंदी से.

विश्लेषक क्या सोचते हैं

अधिकांश विश्लेषक एसबीआई को लेकर काफी उत्साहित हैं, हालांकि परिसंपत्ति गुणवत्ता के मोर्चे पर किसी भी आश्चर्य को लेकर सतर्क हैं। उदाहरण के लिए, जेपी मॉर्गन का एसबीआई पर ओवरवेट है—ओवरवेट एक ऐसा शब्द है जिसका इस्तेमाल उन शेयरों को परिभाषित करने के लिए किया जाता है जिनसे भविष्य में मजबूत प्रदर्शन की उम्मीद की जाती है। हालाँकि, यह बड़े कॉर्पोरेट बुरे ऋण की मार को एक ऐसी चीज़ के रूप में देखता है जो संपत्ति की गुणवत्ता को पटरी से उतार सकती है। इसकी रेटिंग और मूल्य लक्ष्य के अन्य जोखिमों में कमजोर ऋण वृद्धि और बाजार हिस्सेदारी में कमी शामिल है।

कुछ लोग बारीकी से देख रहे हैं कि एसबीआई में असुरक्षित ऋण कैसा प्रदर्शन करते हैं, यह देखते हुए कि अन्य ऋणदाता संपार्श्विक द्वारा समर्थित उपभोग ऋणों में तनाव के संकेत कैसे देख रहे हैं। सेट्टी ने नवंबर में कहा था कि एसबीआई में, 95% असुरक्षित व्यक्तिगत ऋण वेतनभोगी वर्गों के लिए हैं, जहां वेतन एसबीआई खातों में जमा किया जाता है।

“जबकि एक्सप्रेस क्रेडिट (एक एसबीआई व्यक्तिगत ऋण उत्पाद) जीएनपीए (खराब ऋण) पिछली दो तिमाहियों में 100 आधार अंक (बीपीएस) तक बढ़ गया है, प्रबंधन को उम्मीद है कि यह वृद्धि क्षणिक होगी और आने वाली तिमाहियों में सामान्य हो जाएगी। मैक्वेरी कैपिटल के प्रबंध निदेशक और वित्तीय सेवा अनुसंधान के प्रमुख, सुरेश गणपति ने 11 नवंबर को कहा, “प्रतिस्पर्धियों की टिप्पणियों को देखते हुए यह एक महत्वपूर्ण निगरानी योग्य विषय बना हुआ है।”

हालाँकि, गोल्डमैन सैक्स के विश्लेषक एसबीआई के प्रदर्शन से बहुत खुश नहीं हैं। निवेश बैंक ने एसबीआई की रेटिंग को पहले के तटस्थ से घटाकर बिक्री रेटिंग कर दिया है। इसमें आने वाली तिमाहियों में कम ऋण वृद्धि जैसे कारण बताए गए हैं। इसके अलावा, गोल्डमैन सैक्स को छोटे व्यवसाय, कृषि ऋण और असुरक्षित पोर्टफोलियो में बढ़ती फिसलन के कारण एसबीआई की क्रेडिट लागत में वृद्धि की भी उम्मीद है।

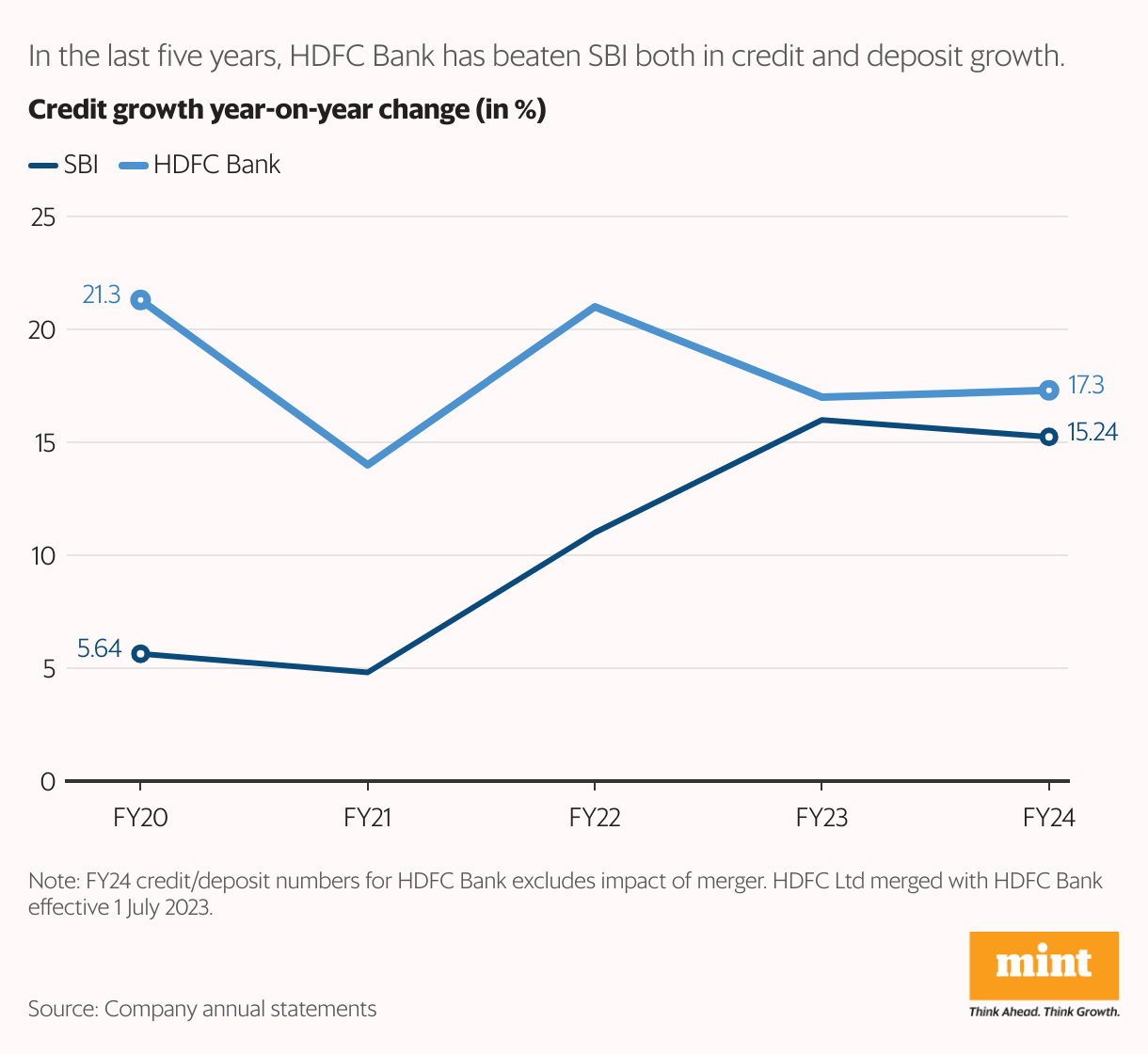

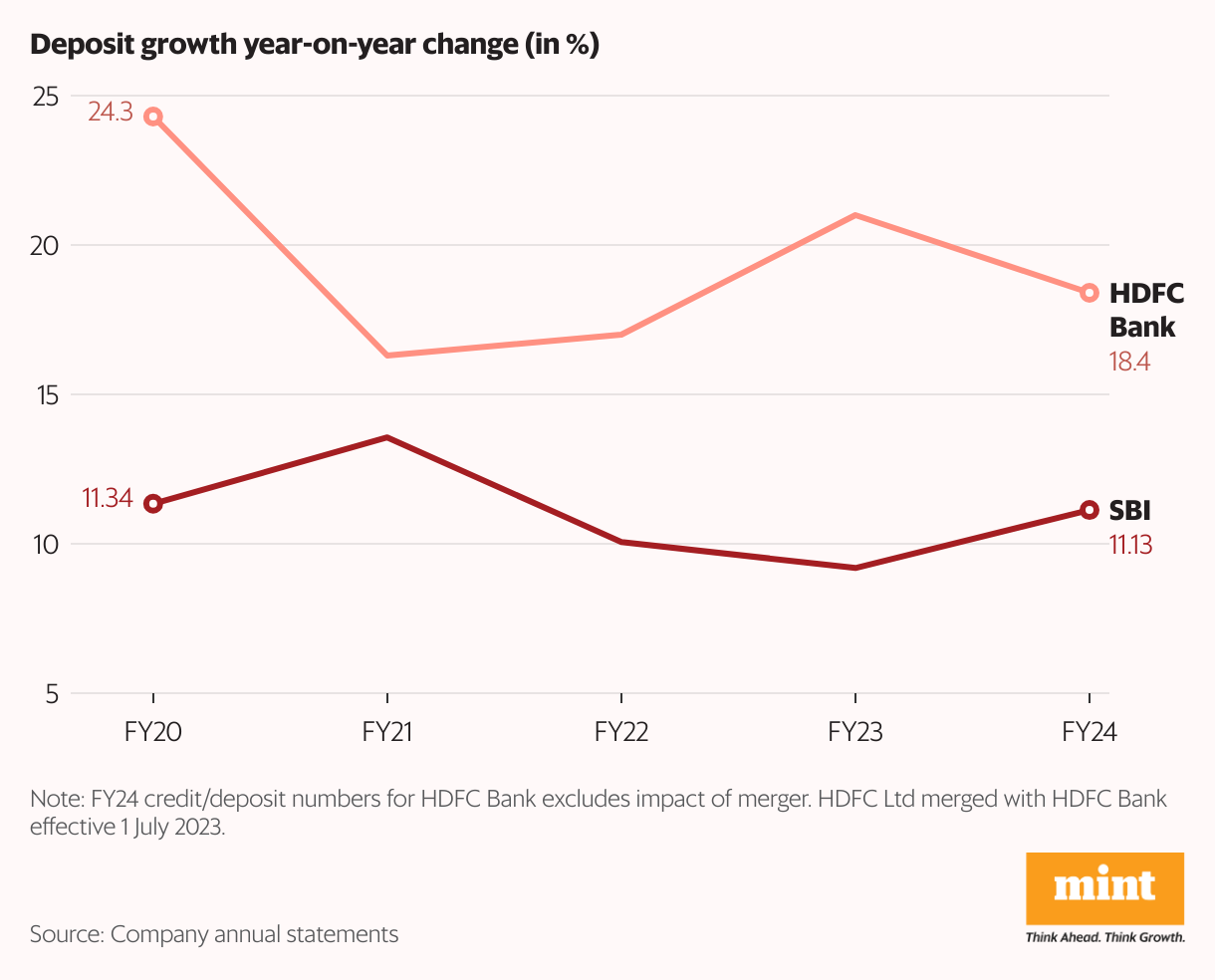

“इसके अलावा, ऋण वृद्धि (Q1 FY25 में 16% वर्ष-दर-वर्ष (वर्ष-दर-वर्ष)) और जमा वृद्धि (Q1 FY25 में 8% वर्ष-दर-वर्ष) में अंतर को देखते हुए और बैंक ने पिछली चार तिमाहियों में जमा में बाजार हिस्सेदारी खोना जारी रखा है। हमें उम्मीद है कि ऋण वृद्धि मध्यम रहेगी…” रिपोर्ट के अनुसार, जमा में एसबीआई की बाजार हिस्सेदारी वित्त वर्ष 2024 की दूसरी तिमाही में 24% से घटकर चालू वित्तीय वर्ष की पहली तिमाही में 23.4% हो गई है। वर्ष।

हालाँकि, सेट्टी अप्रभावित लग रहा था। “यह बाज़ार हिस्सेदारी के नुकसान के बारे में नहीं है; बल्कि, हम बाजार हिस्सेदारी बढ़ाने पर ध्यान केंद्रित कर रहे हैं,” उन्होंने कहा। “आज, हमारे पास जमा आधार है ₹52 ट्रिलियन, यानी कि अगर हम हर साल 10% बढ़ते हैं, तो हम जोड़ देंगे ₹5.2 ट्रिलियन, जो जमा आधार में दो छोटे बैंकों को जोड़ने के समान है।”

आगे का रास्ता

एसबीआई की उत्पत्ति बैंक ऑफ कलकत्ता से मानी जाती है, जिसकी स्थापना जून 1806 में इंग्लिश ईस्ट इंडिया कंपनी ने की थी और बाद में इसका नाम बदलकर बैंक ऑफ बंगाल कर दिया गया। बैंक ऑफ बॉम्बे और बैंक ऑफ मद्रास जैसे अन्य ऋणदाता भी थे। जनवरी 1921 में इन तीनों का विलय होकर इंपीरियल बैंक ऑफ इंडिया बन गया, जो 1955 में सरकार द्वारा राष्ट्रीयकरण के बाद अंततः भारतीय स्टेट बैंक बन गया।

")

पूरी छवि देखें

एसबीआई के पास सहायक बैंकों का एक समूह भी था, जैसे स्टेट बैंक ऑफ पटियाला, स्टेट बैंक ऑफ बीकानेर एंड जयपुर, स्टेट बैंक ऑफ मैसूर, स्टेट बैंक ऑफ हैदराबाद और स्टेट बैंक ऑफ त्रावणकोर, जिन्हें अप्रैल 2017 में मूल बैंक में विलय कर दिया गया था जब अरुंधति भट्टाचार्य, ऋणदाता की एकमात्र महिला अध्यक्ष, इसके शीर्ष पर थीं। भट्टाचार्य और अन्य पूर्व एसबीआई प्रमुख अब यह देखने के लिए उत्सुकता से देख रहे हैं कि सेटी किस तरह आगे की दिशा तय करता है।

बैंक के पूर्व अध्यक्ष रजनीश कुमार ने कहा, “पेंशन देनदारी के कारण एसबीआई का लागत-से-आय अनुपात अपेक्षाकृत अधिक है, एक ऐसा कारक जो अन्य बैंकों की तुलना में कई दक्षता अनुपातों को प्रभावित करता है।” कुमार, जिन्होंने 2017 से 2020 तक एसबीआई का नेतृत्व किया, कहा कि ऋणदाता आगे रहने के लिए प्रौद्योगिकी में भारी निवेश कर रहा है और उसके पास बेहतर जोखिम प्रबंधन प्रथाएं हैं।

“योनो वैश्विक स्तर पर सबसे बड़ा डिजिटल बैंक है,” कुमार ने कहा, जिन्हें इस प्लेटफॉर्म को (2017 में) लॉन्च करने का श्रेय दिया जाता है।

पूर्व अध्यक्ष जो एसबीआई के तत्काल भविष्य में सबसे अधिक निवेशित हो सकते हैं, खारा, सेट्टी के पूर्ववर्ती हैं। यह बताते हुए कि पिछले कुछ साल एसबीआई के लिए कितने अच्छे रहे हैं, खारा ने कहा कि बैंक ने अधिक मुनाफा कमाया पिछले 65 वर्षों की तुलना में FY21 और FY24 के बीच। वह देखता है कि सेट्टी ने पिछले कुछ वर्षों में एक साथ शुरू किया गया काम जारी रखा है।

उन्होंने बताया, “जब ग्राहक सेवा की बात आती है, तो यह मेरे फोकस का भी हिस्सा रहा है और वह इसे जारी रखेंगे।” पुदीना.

उस मोर्चे पर, प्रतीप चौधरी, जो 2011 से 2013 तक एसबीआई के अध्यक्ष थे, ने कहा कि नए प्रमुख को फ्रंटलाइन कर्मचारियों को सशक्त बनाने का प्रयास करना चाहिए। “पासबुक प्रिंटिंग के लिए पहले अधिकारी स्तर के कर्मचारी की आवश्यकता होती थी। चौधरी ने कहा, “मैंने क्लर्कों को भी ऐसा करने की अनुमति देने के लिए नियम बदल दिया, जिससे हमें अधिकारियों को अन्य, अधिक महत्वपूर्ण कार्यों में तैनात करने की इजाजत मिल गई।”

सेटी एसबीआई को भारत का सर्वश्रेष्ठ बैंक बनाना चाहता है। उन्होंने कहा, विचार यह है कि अगर कोई एसबीआई में खाता खोल रहा है, तो यह निकटता के कारण या उनके माता-पिता के पास खाता होने के कारण नहीं होना चाहिए। उन्होंने घोषणा की, “ऐसा इसलिए होना चाहिए क्योंकि ग्राहक हमारी सेवाओं में मूल्य देखता है।”

नए एसबीआई प्रमुख को निश्चित रूप से इस महत्वाकांक्षी लक्ष्य को हासिल करने के लिए अपना काम पूरा करना होगा। एसबीआई की ग्राहक सेवा के बारे में सोशल मीडिया पर चल रही बातों पर गौर करना एक अच्छा शुरुआती बिंदु हो सकता है।

Source link